- 保険(海外旅行・医療・自動車)HOME

- 保険コラム一覧

- 自賠責保険とは?補償内容や事故後の対応・任意保険との違いを解説

作成日:2024年3月27日

自賠責保険とは?補償内容や事故後の対応・任意保険との違いを解説

自賠責保険は一般的に、自動車や原動機付自転車の購入時などに加入の手続きをします。しかし、補償内容や事故後の流れがよく分かっていないと、いざというときにスムーズに対応できないかもしれません。万が一の事態に備え、自賠責保険とはどのような保険なのかを把握しておきましょう。

本記事では、自賠責保険の概要や補償内容、補償される限度額、自賠責保険における事故対応の流れなどを解説します。任意保険との違いを確認しながら、事故に備えられるかをチェックしておきましょう。

自賠責保険とは?

自賠責保険とは、全ての自動車に加入が義務付けられている強制保険です。自賠責保険の正式名称は自動車損害補償責任保険といい、自動車事故による被害者の救済を目的としています。

交通事故が起きたときは、加害者となった自動車の運転者に損害賠償の責任が発生します。自賠責保険に加入しておけば、保険金を賠償金に充当することが可能です。

自動車事故の賠償金額は、被害者側の被害の程度などによって異なるものの、中には数億円を超えるケースもあり、かなりの高額が請求される恐れもあります。自賠責保険への加入によって、運転者は経済的な負担をある程度軽減できると考えられます。

自賠責保険の加入は法律で義務付けられている

自動車損害賠償保障法により、自家用乗用自動車や原動機付⾃転⾞をはじめ、全ての自動車にとって自賠責保険への加入は義務です。同法では以下のとおり、自賠責保険に未加入の自動車は運転してはならないと定めています。

-

“(責任保険又は責任共済の契約の締結強制)

第五条 自動車は、これについてこの法律で定める自動車損害賠償責任保険(以下「責任保険」という。)又は自動車損害賠償責任共済(以下「責任共済」という。)の契約が締結されているものでなければ、運行の用に供してはならない。”

自賠責保険に加入する大きな目的は、被害者の救済です。運転者に支払能力がなく被害者が賠償を受けられないという事態を防ぐため、運転者の経済的負担を補填し、被害者に対する一定の補償を確保するための制度です。

自賠責保険の補償内容や限度額

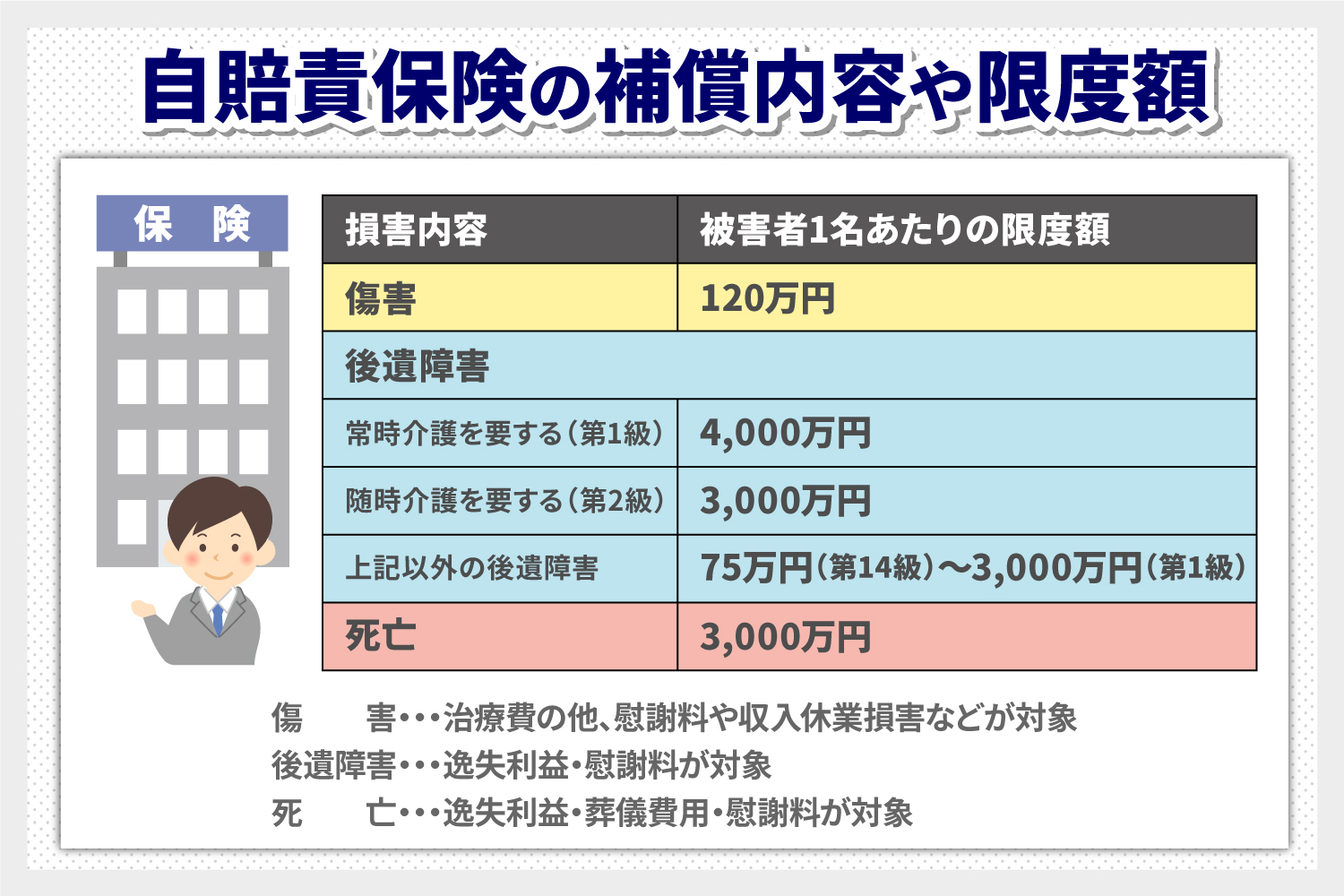

自賠責保険は、相手が怪我や死亡してしまった場合に保険金が発生するもので、相手の車の修理費などは補償内容に含まれません。また被害者1名ごとの損害内容に応じて、支払い限度額が設定されています。次の表は、自動車損害賠償保障法施行令で定められた、自動車事故の損害内容と被害者に支払う保険金の限度額です。

| 損害内容 | 被害者1名あたりの限度額 | |

| 傷害 | 120万円 | |

| 後遺障害 | 常時介護を要する(第1級) | 4,000万円 |

| 随時介護を要する(第2級) | 3,000万円 | |

| 上記以外の後遺障害 | 75万円(第14級)〜3,000万円(第1級) | |

| 死亡 | 3,000万円 | |

「傷害による損害」の補償対象には、被害者の治療費だけではなく、慰謝料や仕事を休んで得られなかった収入の分なども含まれます。

「後遺障害による損害」は、被害者の体に生じた障害の等級によって保険金額が変わり、神経系統の機能や精神・胸腹部臓器への著しい障害によって介護が必要な場合とそうでない場合でも金額が異なります。事故がなかった場合に得られたであろう将来の収入(逸失利益)や慰謝料が補償の対象です。

「死亡による損害」は逸失利益と葬儀費用、慰謝料が補償対象です。死亡するまでの期間の損害については「障害による損害」に該当します。

自賠責保険の事故対応の流れ

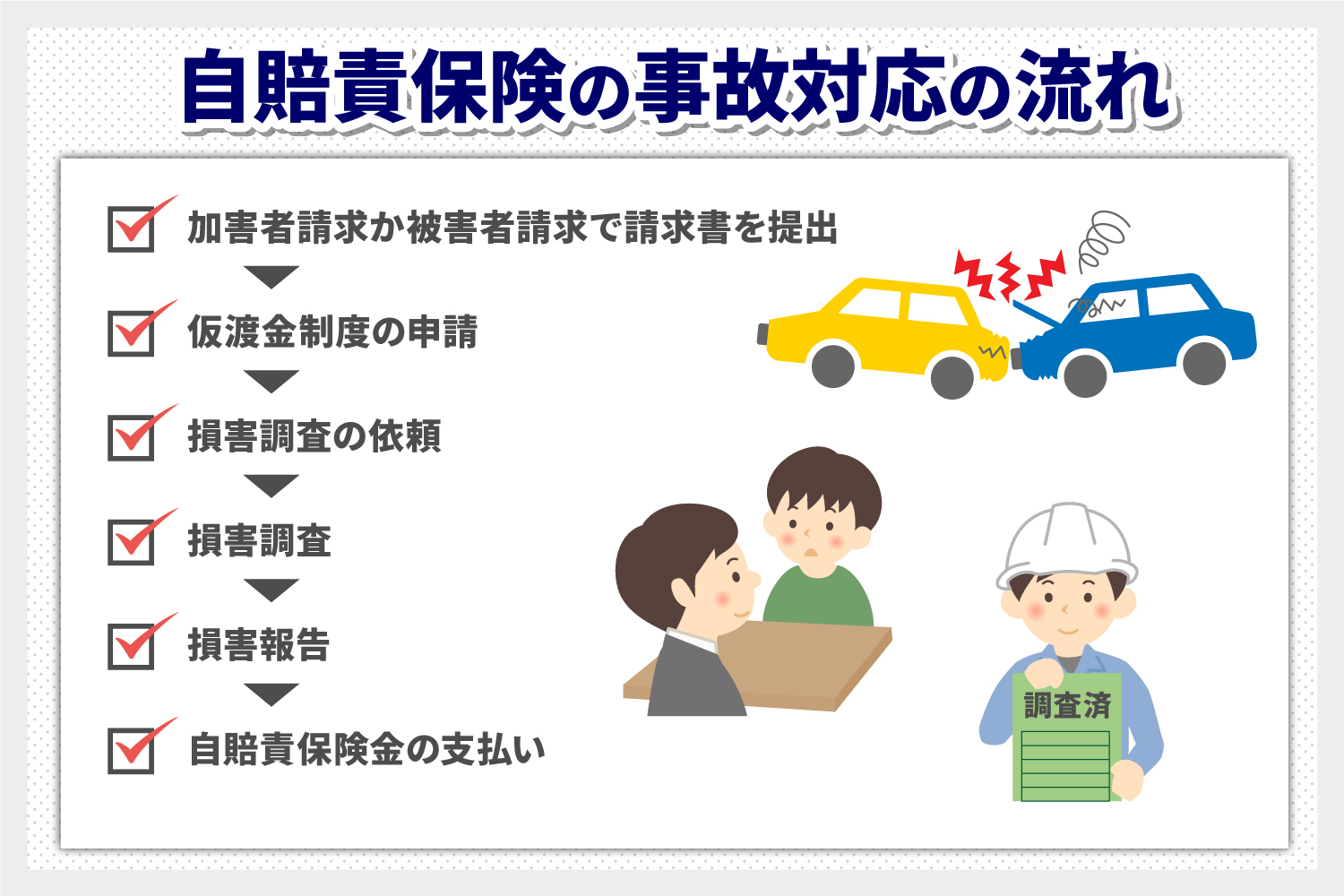

事故が起きた際は安全確保や救急車の手配後、被害者と連絡先を交換し、自賠責保険の保険会社に事故を届け出ます。自賠責保険の保険金が被害者へ支払われるまでの流れは、以下のとおりです。

- ・加害者請求か被害者請求で請求書を提出

- ・仮渡金制度の申請

- ・損害調査の依頼

- ・損害調査

- ・損害報告

- ・自賠責保険金の支払い

被害者の保険金受け取りまでの流れを詳しく解説します。

加害者請求か被害者請求で請求書を提出

自賠責保険の損害賠償金は、加害者もしくは被害者から保険会社に請求します。加害者が請求書を提出する場合は、被害者の損害賠償金や治療費などを支払ってから、支払金額を限度に保険会社に保険金を請求します。被害者から加害者の契約している保険会社に対して、直接請求することも可能です。総額が確定する前でも、加害者・被害者とも支払いを行った都度請求することもできます。

加害者と被害者の両者が請求をした場合は、加害者からの請求が優先的に扱われ、重複した請求は認められません。

仮渡金制度の申請

仮渡金制度とは、被害者が事故後に必要な出費を速やかに受け取るための制度です。加害者請求や被害者請求による保険金は、書類提出後に調査が行われるため、すぐに振り込まれる訳ではありません。被害者が仮渡金制度を申請することで、加害者が加入している保険会社から、死亡や傷害の程度に応じ、一定の金額を受け取れます。

治療費などの支払いは事故直後から必要となり、被害者にとって精神的にも経済的にも大きな負担となる可能性があります。仮渡金は、死亡の場合は290万円、傷害の場合は程度に応じて40万円、20万円、5万円を請求可能です。事故直後の治療費などに困った場合は、仮渡金制度を活用するとよいでしょう。

損害調査の依頼

加害者請求か被害者請求で提出した請求書は、保険会社での確認後、損害保険料率算出機構に送付されます。以降の損害調査を行うのは保険会社ではなく、損害保険料率算出機構です。

損害調査

損害調査は、損害保険料率算出機構が設置する自賠責損害調査事務所が実施します。同事務所では事故の発生状況や損害賠償額、自賠責保険の補償範囲の対象かどうかなどの情報を集め、公正に調査を行います。

例えば、怪我をした被害者側が原因で発生した事故は、自賠責保険の対象にはなりません。被害者の過失であれば、無責事故となる可能性があります。1件1件の事故について、保険金の支払い対象かどうかが慎重に調査されます。

損害報告

損害調査の後に実施されるのが、損害報告です。損害保険料率算出機構から保険会社に、損害調査の結果が報告されます。

自賠責保険金の受け取り

損害報告が完了すると、被害者に自賠責保険金が支払われます。最終的な保険金の支払額は、損害保険料率算出機構の報告内容を受けて、保険会社が決定します。保険金が公平かつ迅速に被害者へ支払われるよう、支払い基準は法律で決まっており、どの保険会社であっても同等の保険金を受けられる仕組みになっています。

自賠責保険への加入方法

自賠責保険は自動車やバイクの購入時、同時に加入手続きをするのが一般的です。自動車・バイクを購入する方は、必要な手続きを店舗のスタッフに尋ねるとよいでしょう。

人から自動車・バイクを譲り受けた場合などは、個人で自賠責保険に加入しなければなりません。手続きは自賠責保険の代理店で行うことができます。例えば保険代理店や車両販売店、整備工場などの他、陸運局でも手続きが可能です。なお自賠責保険は保険会社を問わず、保険料や補償範囲は一律です。

自賠責保険の保険料

自賠責保険の保険料は、損害保険料率算出機構が算出した自動車損害賠償責任保険基準料率を基に設定されます。基準料率は、保険会社の支払データなど各種データに基づいて算出され、適正な水準であるか毎年検証が行われています。2023年4月1日以降に保険期間が始まる自賠責保険のうち、自家用自動車と軽自動車、小型二輪自動車、原動機付自転車の保険料を抜粋した表です。

| 車種 | 12カ月 | 24カ月(2年契約) | 36カ月(3年契約) |

|---|---|---|---|

| 自家用乗用自動車 | 11,500円 | 17,650円 | 23,690円 |

| 軽自動車(検査対象車) | 11,440円 | 17,540円 | 23,520円 |

| 小型二輪自動車 | 7,010円 | 8,760円 | 10,490円 |

| 原動機付自転車 | 6,910円 | 8,560円 | 10,170円 |

※沖縄などの一部離島を除いた金額(2024年2月22日現在)

上記から分かるように、契約期間が長いほど1年あたりの保険料を抑えることができます。

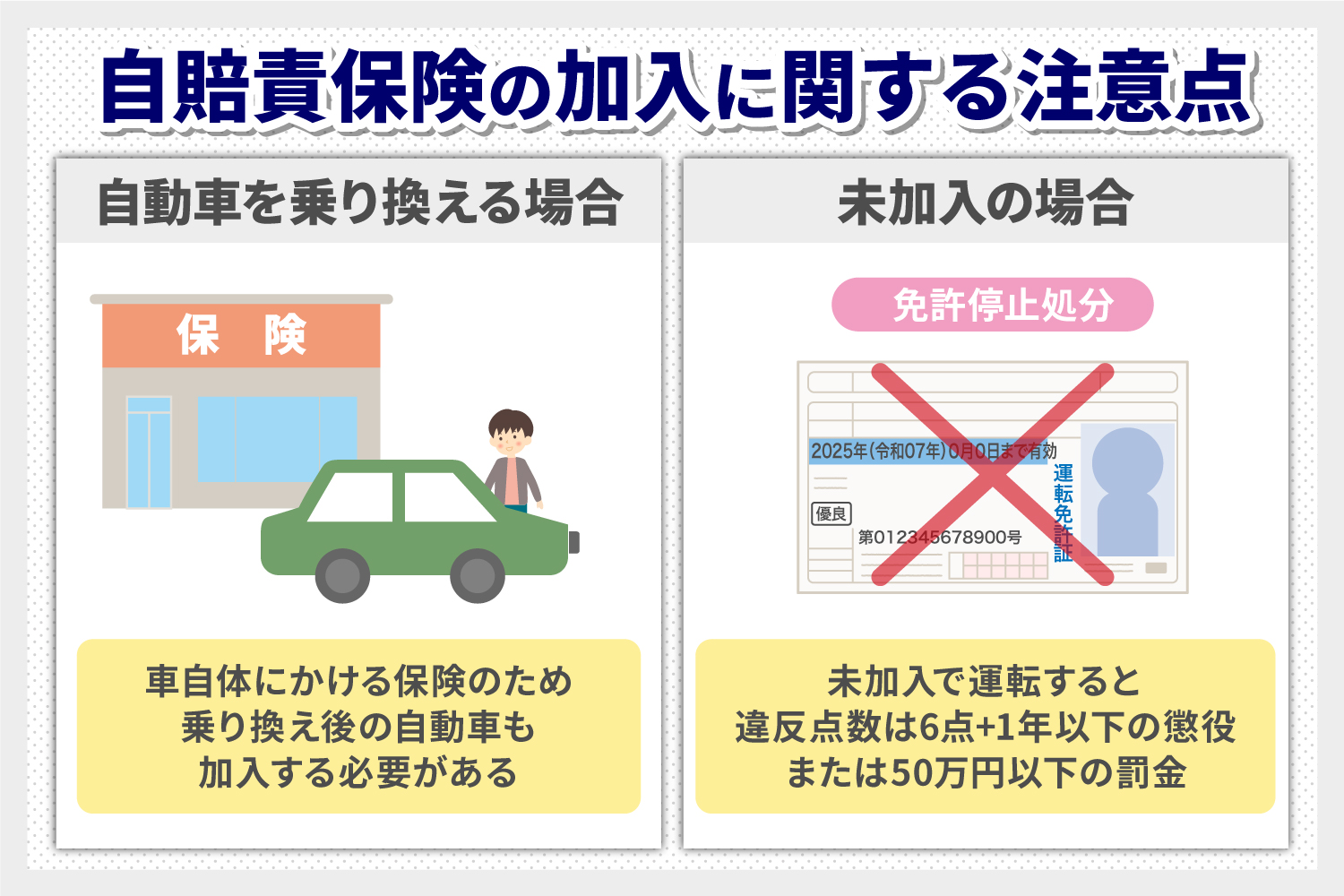

自賠責保険の加入に関する注意点

自賠責保険は、国が法律で定めた加入義務のある保険です。そのため、以下のような点に注意が必要です。

- ・自動車を乗り換える場合も加入が必要

- ・自賠責保険に未加入の場合は罰金対象

それぞれのケースについて詳しく解説します。

自動車を乗り換える場合も加入が必要

自賠責保険は車自体にかける保険であるため、乗り換え前と乗り換え後、それぞれの自動車に対して加入しなければなりません。従って、新車を購入したときや、自賠責保険の保険期間が残っていない中古車を購入したときは、自賠責保険に新規で加入します。

中古車を購入し、自賠責保険の保険期間が残っている場合は、保険の名義変更が必要です。自賠責保険の新規加入、もしくは名義変更の手続きは、自動車の販売店やディーラーで行いましょう。

自賠責保険に未加入の場合は罰金対象

自賠責保険に未加入の場合は法律違反となり、罰金の対象となります。自賠責保険に未加入の状態で運転した場合の違反点数は6点です。免許停止処分に加えて、1年以下の懲役または50万円以下の罰金が科されます。

また自賠責保険に加入していたとしても、運転時に加入証明書を所持していない場合は、30万円以下の罰金です。

自賠責保険と任意保険の違いと必要性

自賠責保険に加入していれば、任意保険への加入が不要かといえば、そうではありません。自分の自動車が故障した場合や、被害者から自動車の修理費を求められた場合などは、高額な費用が発生する可能性があります。万が一の事故による、幅広い出費に備えられるのが任意保険です。

自賠責保険と任意保険の補償範囲は次のとおりです。

| 相手に対する補償 | 自分に対する補償 | |||

|---|---|---|---|---|

| 死亡・傷害 | 車・物 | 死亡・傷害 | 車 | |

| 自賠責保険 | ○

|

× | × | × |

| 任意保険 | ○ 対人賠償 |

○ 対物賠償 |

○ 人身傷害 など |

○ 車両保険 |

相手がいる事故では、死亡や傷害に対する賠償責任が発生するだけでなく、修理費なども求められることがあります。自賠責保険に加えて、任意保険に加入しておくのがおすすめです。

任意保険は、自分の自動車の修理費に充てることのできる車両保険や、自分や同乗者の傷害に関する補償を付加できるものもあります。任意保険の保険会社やプランは、保険料と補償内容を考慮して選びましょう。

自賠責保険とは何かを理解し、任意保険の加入も検討しよう

自賠責保険は被害者の救済を目的とした保険で、保険会社が違っても保険料や補償内容は一律です。ただし自賠責保険は相手に対する対物賠償や、自分や同乗者の死亡・障害、自動車の損害への補償はないため、高額な費用が請求されたときなどは対応しきれない可能性があります。そのため万が一のときに備えて、自賠責保険だけではなく、任意保険に加入しておくのがおすすめです。

JAL保険ナビでは自動車の任意保険を含めた、さまざまな保険のご相談に対応しております。「自賠責保険の補償内容を踏まえた上で任意保険を比較したい」「自動車の任意保険は、保険会社やプランが多くて選べない」など、保険に関して気になることやお悩みがある方は、お気軽にご相談ください。

JAL保険ナビとは?

-

e JALポイントがたまる!

JAL保険ナビで保険のお⾒積り、ご成約いただくとe JALポイントがたまります。

-

豊富なラインナップ

JAL保険ナビでは取扱・引受保険会社18社、約40商品から、お客さまに最適な保険が選べます。

-

ご相談は無料です

保険のノウハウに精通した専門スタッフが、保険に関するご相談に無料でお応えします。

関連サイト